V4 Company

24 de junho de 2026

Estratégia da Mastercard para se tornar uma gigante em serviços financeiros

Você já se perguntou sobre qual foi a estratégia da Mastercard para se tornar uma das maiores empresas do mercado financeiro mundial? Nesse artigo, iremos entender como a marca fundada em 1966 se tornou presença garantida na carteira de bilhões de pessoas ao redor do mundo.

Conforme o mundo busca se afastar cada vez mais do dinheiro físico, as transações através do Mastercard só requerem uma coisa: um cartão de plástico. E a estratégia da MasterCard focou em 4 frentes: o consumidor, seu banco, o vendedor e o seu banco.

Dessa maneira, a empresa conseguiu alcançar lucros enormes ao aumentar a conectividade dos bancos e agilizar seus processos. Hoje, a marca que imaginou um mundo em dinheiro físico, é uma das gigantes do mercado.

Mas essa jornada foi tudo menos simples. Então, vamos conhecer qual foi a estratégia da MasterCard para alcançar o sucesso que se tornou hoje.

O começo da Mastercard

Sem dúvidas, a Mastercard é uma das maiores empresas do setor financeiro e soluções de pagamento no mundo. Porém, eles não chegaram a esse posto da noite para o dia. Dessa forma, é preciso entender a dinâmica do mercado antes da Mastercard existir e quais foram as circunstâncias que cercaram o seu lançamento.

Os primeiros cartões de crédito

O crédito não é algo novo para a humanidade. Na verdade, existem indícios de que ele existia em algumas das civilizações mais antigas da história. Alguns registros mostram que em 3500 AC, as pessoas buscavam empréstimos durante o verão para investir nas suas fazendas.

Avançando alguns milênios, no meio do século XX, o sistema de crédito estava pronto para passar por uma das maiores revoluções da sua história. Em 1950, a Diner’s Club lançou o seu primeiro cartão, que era aceito por um seleto grupo de restaurantes e lanchonetes.

A principal diferença entre esse cartão e o que seria o cartão de crédito é que o cliente não precisava pagar juros quando tivesse que pagar o valor total. Assim, devido ao sucesso alcançado pela Diner’s Club, outras empresas decidiram se aventurar nesse novo mercado.

A mais proeminente dessas empresas era a BankAmerica, que entrou no mercado de cartões em 1958 de maneira espetacular. Sendo assim, para popularizar o seu cartão, conhecido como BankAmericard, eles disponibilizam milhares deles para os residentes de Fresno, na Califórnia.

Apesar da estratégia ter aumentado o uso dos cartões, ela acabou se tornando um fracasso quando muitos dos usuários não pagaram os valores que haviam utilizado. Porém, a BankAmerica persistiu com o seu produto e respondeu de maneira forte.

O mais interessante sobre tudo isso é que, apesar do BankAmericard ter sido um sucesso, o BankAmerica manteve os resultados em segredo. Essa estratégia foi adotada para desencorajar qualquer empresa que quisesse se aventurar no novo mercado.

Logo, entre 1958 e 1966, houveram apenas alguns competidores e o banco americano se manteve na liderança de maneira tranquila. Porém, isso estava prestes a mudar.

O Interbank Card Association e a criação do MasterCard (ICA)

Em 1966, o BankAmerica havia se tornado tão lucrativo que não podia mais esconder o seu sucesso. Logo, assim que outros bancos viram o potencial dessa nova indústria, decidiram criar seus próprios cartões de crédito.

Porém, esses bancos não podiam simplesmente entrar no mercado. Existiam vários obstáculos criados pelas instituições reguladoras. Por exemplo, em 15 estados americanos, o conceito de franquia bancária era proibido. Ou seja, os bancos nesses estados podiam ter apenas uma única unidade.

Buscando encontrar uma forma de superar essas restrições e surfar na onda dos cartões de crédito, esses pequenos bancos criaram associações regionais. Dessa forma, isso permitiu que esses bancos pudessem cultivar um network com mais lojistas e consumidores. E esses consumidores podiam utilizar os cartões de maneira conveniente por todo o país.

A Interbank Card Association foi o resultado de uma aliança desse tipo. Assim, os bancos United California Bank, Wells Fargo, Crocker National Bank e Bank of California uniram as suas forças para criar essa associação. Anos depois, o Interbank Card viria a se tornar o famoso MasterCard.

A Interbank se torna internacional

Apesar do sucesso inicial do BankAmericard, os membros da Interbank Association estavam determinados a alcançar a liderança. Dessa forma, em 1967, dezessete banqueiros da associação se reuniram na cidade de Buffalo para criar a Interbank Card Association. E dessa forma, garantir que o cartão da associação seria mais amplamente aceito.

Sendo assim, o novo cartão da associação possuía um pequeno “i” no canto inferior direito, enquanto os bancos mantinham o seu próprio design no resto do cartão. Porém, assim ficou evidente que esse logo não seria o suficiente para construir o alcance nacional e internacional que os bancos estavam esperando.

Por isso, em 1968, a Interbank decidiu se alinhar ao Banco Nacional do México e no mesmo ano, uniram suas forças com bancos da Europa e Japão. Essas novas alianças expuseram que a Interbank precisava de uma identidade que fosse universal para que pudessem alcançar o sucesso desejado.

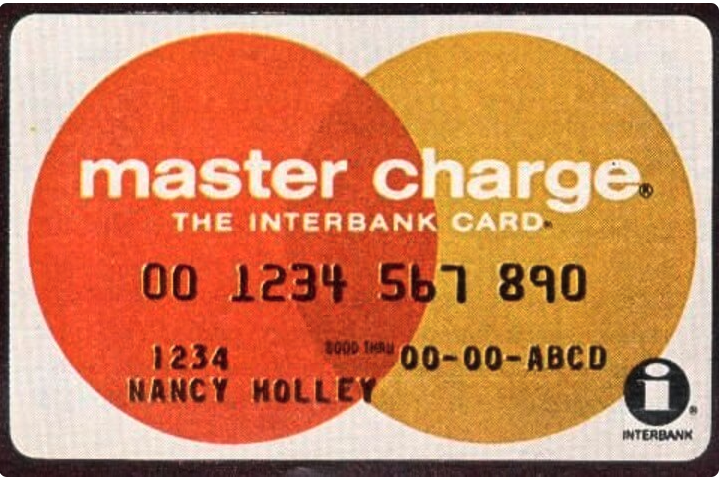

Dessa forma, em 1969, a associação fez uma mudança fundamental no design do seu cartão. Nesse momento, o “i” deu lugar a dois círculos, um vermelho e outro amarelo. Além disso, a outra grande mudança foi a adoção do novo nome, Master Charge: The Interbank Card.

Como o Master Change se tornou o MasterCard

O Interbank estava expandindo suas operações no Reino Unido, Africa e Austrália na década de 70. Ao mesmo tempo, a empresa também estava focada em melhorar os aspectos tecnológicos para garantir transações mais tranquilas e seguras.

Uma das primeiras transformações foi a criação do Interbank National Authorization System (INAS) em 1973. Esse foi o primeiro sistema de autorização, que transformou para sempre como as transações com cartões de crédito funcionam.

Até então, as transações eram aprovadas via telefone, o que hoje em dia pode parecer absurdo. Para melhorar ainda mais esse processo, no ano seguinte, a Interbank passou a adicionar fitas magnéticas na traseira dos cartões. Isso permitia que as transações fossem localizáveis e isso diminuísse as transações fraudulentas.

Em 1975, foi introduzido um novo sistema inovador, o Interbank Network For Electronic Transfer (INET). Assim como o INAS antes, o propósito do INET era digitalizar a comunicação entre os cartões e os bancos.

O nascimento do MasterCard

Os avanços tecnológicos feitos pelo Interbank Master Change foram de fato lendários. Porém, o seu maior rival, o BankAmerica, que agora se chamava Visa, ainda estava muito à frente. Isso porque, apesar da maioria dos bancos aceitar as duas bandeiras, o BankAmericard havia construído uma identidade internacional muito mais forte antes de se tornar o Visa.

Tentando replicar o sucesso do Visa, a Interbank renomeou o seu cartão novamente, o chamando de MasterCard. A ideia por trás era refletir os aspectos globais do cartão.

Contudo, dentro dos Estados Unidos, a marca teve sérias dificuldades em convencer os bancos de que a nova identidade faria alguma diferença. Apesar disso, as operações internacionais do Interbank cresceram com a nova identidade.

As mudanças na estratégia da MasterCard

Em 1980, a Interbank sentiu que precisava efetuar algumas mudanças para se aproximar ao sucesso da Visa e se posicionar como força global. Logo, para avançar nessa área, eles selecionaram Russel E. Hogg, um executivo com experiência na Macmillan Inc. e American Express Company.

A mudança mais impactante orquestrada por Hogg foi o aumento do foco nas transações internacionais. O aumento de operações internacionais sempre foi pauta dentro da empresa, porém, Hogg aumentou a intensidade.

Ele acreditava que o mercado estadunidense tinha chegado a um estado de saturação. Logo, não havia motivo para investir no mercado interno. Dessa forma, ele decidiu eliminar os departamentos especializados nisso e ainda rebaixou os principais executivos responsáveis pelos investimentos no mercado doméstico.

A estratégia da MasterCard para expansão internacional

Com a liderança de Hogg, a MasterCard chegou a um novo nível de crescimento e nos próximos anos, a empresa explorou novas opções. A empresa começou a explorar novas formas de atrair mais clientes fora dos Estados Unidos.

Logo em 1981, pela primeira vez, a empresa explorou uma estratégia de segmentação, oferecendo cheques para viajantes e o MasterCard dourado. Dois anos depois, a empresa introduziu o cartão de emergência.

Além disso, ao identificar oportunidades no mercado asiático, a MasterCard passou a oferecer o BusinessCard para clientes internacionais. A essa altura, a empresa já contava com mais de 120 milhões de usuários ao redor do mundo. Porém, a marca estava determinada a aumentar esse número, especialmente na Ásia.

Por consequência, em 1986, a MasterCard abriu seu primeiro escritório em Hong Kong, o primeiro na região. No ano seguinte, o MasterCard se tornou o primeiro cartão de crédito da China. Dessa maneira, com a chegada do ano de 1988, a marca já tinha mais de 20 milhões de usuários na região e esse número não parava de crescer.

Enquanto isso, Hogg fez outra movimentação para dominar o mercado europeu, ao comprar a maior empresa de caixas eletrônicos do mundo, a Cirrus. Além disso, a empresa comprou 15% das ações da EuroCard, para conseguir expandir suas operações para dentro do mercado soviético.

Infelizmente, esse foi o último movimento de Hugg como presidente. As suas políticas agressivas desagradaram alguns membros do conselho que pediram que ele fosse substituído.

Investindo em caixas eletrônicos e na Copa do Mundo

Alex W. Hart foi o substituto de Hogg como presidente da empresa. Seu objetivo era aumentar a estabilidade das operações internacionais da MasterCard. Ele criou comitês regionais de diretores para cada respectivo continente.

Além disso, ele iniciou um sistema de processamento para cartões que permitiu que o MasterCard fosse criado de maneira mais barata e conveniente através de microcomputadores. Em 1990, Hart também capitalizou na compra da Cirrus ao estabelecer os caixas eletrônicos da MasterCard, criando assim uma nova frente.

Nessa época, os caixas eram encontrados em mais de 50 mil espalhadas pelo mundo. Não satisfeitos com isso, para aumentar o reconhecimento global, em 1990, a MasterCard foi o patrocinador oficial da Copa do Mundo. Isso se provou um sucesso e a empresa continuou patrocinando eventos de futebol ao redor do mundo pelos próximos anos.

Débito: a nova estratégia da MasterCard

Boa parte das estratégias da MasterCard foram baseadas naquilo que a Visa estava fazendo. Por exemplo, a Visa lançou o seu serviço de débito, que possuía um sistema de pontuação por compras. Como resposta, a Mastercard lançou o Maestro, que funcionava com a mesma tecnologia e funcionalidade do serviço da Visa.

Infelizmente, a Interlink estava muito afrente para ser confrontada. Em 1993, já haviam mais de 16 milhões usuários do Visa Interlink, enquanto a Maestro não havia chegado ao seu primeiro milhão. Isso também foi decisivo para que o mandato de Hart como presidente chegasse ao fim.

Nos próximos anos, durante o final dos anos 90, a MasterCard viu um período de maior sucesso. Os seus serviços estavam sendo oferecidos em 220 países e já havia escritórios da marca em pelo menos 30 países. O negócio já alcançou na casa dos bilhões de dólares em receita com mais de 350 milhões de usuários do MasterCard.

Isso ensinou uma importante lição: explore diferentes formas de aumentar a notoriedade da sua marca. Desde o foco no mercado asiático até patrocinar a Copa do Mundo, a MasterCard encontrou formas de se manter competindo com a Visa, seu principal competidor.

A MasterCard nos anos 2000

Com pagamentos sem dinheiro e a ascensão da digitalização, a MasterCard entrou nos anos 2000 visando tomar conta do mercado. Até 2000, a maioria das aquisições da MasterCard era mais discreta e em menor escala. Mas isso estaria para mudar.

A aquisição da Europay

A MasterCard fez um M&A com a EuroPay International para se tornar a MasterCard International em 2002. Nessa época, a EuroPay era uma das maiores companhias de cartões de crédito da Europa, o que significou que a união das duas empresas daria a MasterCard domínio sobre o mercado europeu.

Essa movimentação também permitiu que a MasterCard pudesse cortar custos e acelerar os seus processos dentro da Europa. Dessa forma, se tornando a grande líder do mercado de pagamentos via crédito na região.

A abertura do capital da MasterCard

No ano de 2006, a empresa sofreu uma grande mudança ao entrar no mercado de ações através da abertura do seu capital. A abertura inicial foi no valor de 95 milhões de dólares, com cada ação custando 39 dólares.

Isso resultou em um novo rebranding da marca, se tornando agora a MasterCard Worldwide. Isso também fez com que o logo mudasse, adicionando um terceiro círculo entre os dois que já existiam. Portanto, para solidificar a sua nova marca, a empresa também criou um novo slogan: O coração do comércio.

A estratégia da MasterCard na década digital

Em 2009, visando combater a crise financeira que assombrava os EUA, a MasterCard precisava de um novo CEO para guiar a empresa. O escolhido foi Ajay Banga, vindo diretamente do CitiGroup.

A nova estratégia da MasterCard nesse momento delicado não era apenas derrotar a Visa ou a American Express, mas derrotar também o dinheiro físico. Os pagamentos em dinheiro ainda representavam 80% dos pagamentos no varejo mundial. Por isso, era essencial entender o porquê disso e onde o dinheiro estava sendo utilizado para criar uma estratégia vencedora.

Estava evidente que o mundo havia entrado na era digital no ano de 2010 e estava abraçando as novas tecnologias mais rápido do que tinha abraçado qualquer outra tecnologia durante a história da humanidade. Logo, a MasterCard precisava vencer dentro desse novo ambiente.

Para isso, eles precisavam dar aos consumidores o que eles queriam: um jeito fácil, interativo, divertido e seguro de realizar pagamentos, seja lá como queiram. Isso inclui crédito, cartão pré-pago, débito ou qualquer outra forma.

Para isso, a MasterCard mergulhou no mundo da tecnologia e se dedicou a construir soluções para seus clientes. Além disso, a empresa investiu em cibersegurança e data analytics para aumentar o valor dos seus pagamentos.

Em 2010, a empresa adicionou serviços de e-commerce ao seu portfólio através da aquisição do DataCash. E em 2014, a MasterCard já havia se estabelecido no mercado de pagamentos via mobile através das suas parcerias com a Apple na Apple Wallet.

Para conhecer mais sobre as estratégias da Apple, leia nosso artigo sobre aqui: a estratégia da Apple.

O sucesso da MasterCard na década de 2010

O que fez a MasterCard ser tão bem sucedida na última década não foi apenas como a empresa transformou a sua estratégia, estrutura ou produtos. Nesse sentido, a grande mudança de patamar da MasterCard foi como ela se transformou de dentro para fora, investindo na cultura da empresa e talentos.

Ao apoiar seus funcionários com programas para que eles tenham ações da empresa, além de pensões acima da média do mercado, a empresa capitalizou e soube reter ainda mais os seus talentos. Além disso, a decisão da MasterCard de apoiar pequenos negócios com 250 milhões de dólares durante a pandemia ajudou a empresa a conquistar a confiança de clientes ao redor do mundo.

Ajay, ao longo da última década, transformou a MasterCard. A empresa deixou de ser apenas um serviço financeiro e se tornou uma gigante do mercado de tecnologias para pagamentos e uma gigante do mercado financeiro. No processo, a empresa rendeu um retorno de, 1581% para os seus investidores, triplicando a receita da companhia.

Além disso, o valor de mercado da empresa passou de 26 bilhões de dólares para 300 bilhões, transformando a MasterCard na vigésima primeira empresa mais valiosa do mundo. Assim, ela ocupava o número 256 quando Ajay assumiu.

Como a MasterCard funciona?

A MasterCard opera por meio de um sistema de network que permite aos seus clientes formas de pagamento mais eficientes, tanto nos mercados domésticos quanto internacionais. A base do negócio da MasterCard liga compradores e vendedores ao redor do mundo para que transações aconteçam.

Uma típica transação com o MasterCard costuma envolver quatro participantes:

- O dono de uma conta: uma pessoa ou entidade que possui um cartão da MasterCard ou utiliza algum outro serviço de pagamento da marca;

- O vendedor: a pessoa ou entidade de quem o portador do cartão fez a compra;

- Emissor: instituição financeira do dono da conta;

- Adquirente: a instituição financeira do vendedor;

E a transação acontece da seguinte forma: O dono da conta faz uma compra utilizando um dos produtos da MasterCard. A transação é autorizada pelo emissor, que então paga um determinado valor ao adquirente e coloca a transação na conta do comprador. Depois disso, o adquirente paga o valor para o vendedor.

Apesar de parecer um pouco confuso, é uma transação que ocorre de maneira simples, rápida e eficiente. Além disso, tudo isso ocorre em tempo real.

A estratégia da MasterCard para fazer negócios

A MasterCard utiliza uma série de estratégias para crescer, diversificar e construir seus negócios.

Crescimento contínuo

O crescimento está no coração da MasterCard. Além de focar em aumentar as suas operações ao redor do mundo, a empresa busca expandir a sua carteira de clientes, produtos e soluções.

O principal objetivo da companhia é continuar a evoluir para gerar aos clientes as melhores e mais efetivas formas de pagamento em qualquer lugar do mundo. Isso inclui aumentar o acesso das pessoas a formas de pagamento eletrônicas e uma ótima experiência do cliente.

estratégia da MasterCard

A MasterCard continua diversificando os seus negócios enquanto adquire mais clientes, aumenta o seu número de vendedores e expande para outras frentes. Além disso, a marca continua indo para outros mercados ao redor do mundo, até mesmo mercados em que pagamentos eletrônicos ainda não são um formato popular de pagamento.

Ou seja, a MasterCard é responsável por continuar espalhando a inclusão bancária pelo mundo. E ao fazer isso, leva a liberdade financeira para pessoas ao redor do planeta.

Como a estratégia da MasterCard faz a empresa crescer

A MasterCard é uma empresa que está sempre trabalhando para crescer mais. Como dito por Dener Lippert, CEO da V4 Company, se você não está crescendo, você está falindo. Contudo, esse crescimento só é possível por meio de uma estratégia sólida.

Essa estratégia da MasterCard inclui aumentar os negócios-base da empresa enquanto encanta seus clientes com serviços eficientes e uma ótima experiência. Além disso, diversifica a carteira de clientes dentro de diferentes indústrias e localizações, enquanto constrói soluções novas e diferenciadas para seus clientes.

Estratégia da MasterCard como um exemplo para o seu negócio

O sucesso da MasterCard se deve a uma série de estratégias que funcionaram devido aos esforços de quem faz as coisas acontecerem dentro da empresa. Além disso, a empresa também nunca teve medo de correr riscos e buscar novos horizontes.

Dentro do marketing digital, também é preciso ter coragem e estar disposto a correr riscos. E é nesse quesito que muitas agências de marketing pecam, ao focar em soluções prontas que não levam o momento da empresa em consideração.

Dessa forma, a V4 Company, maior assessoria de marketing do Brasil, prefere adotar o modelo de assessoria ou consultoria de marketing. Esses modelos são divididos em diferentes frentes, fazendo uma espécie de marketing sob medida, que atende todas as necessidades da sua empresa sem chegar com soluções genéricas.

Então, para conhecer mais sobre o que a V4 Company faz e como já ajudamos mais de 5.000 empresas a crescer, assista ao vídeo: O que a V4 Company faz?